平成27年10月1日より消費税で大きく変わる改正があります。

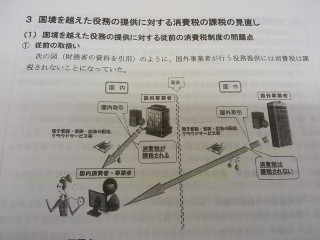

それは、従前より言われていた、電子書籍やネットによる音楽配信等については、国内の楽天などから購入すると消費税が課税されるのに対し、国外事業者であるアマゾンなどから購入すると消費税が課されなかったという問題点が改正されたものです。

これは、国内から国外にわたった役務の提供については販売する側の事務所の場所が国外であれば国外取引として扱われ、今まで課税の対象外になっていたので すが、購入者が国内の消費者であれば今後は国内取引として扱い、国外事業者であるアマゾン等が消費税を納めることになりました。

これにより国外事業者だけが消費税が課されないという不公平が是正されることとなりました。

しかし、1つ問題として、国外の事業者に消費税を納付してもらわなければならないため、申告漏れが増える可能性があります。

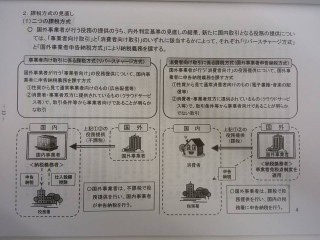

このため、消費者がアマゾン等から購入するものについての消費税は国外事業者であるアマゾン等が納めなければなりませんが、消費者ではなく、国内の事業者 が購入した場合は、アマゾン等が直接、消費税を納付するのではなく、国内事業者が消費税を払うという制度を設けました。

これをリバースチャージ方式といいます。

国内事業者に納付してもらったほうが国税庁も助かるということでしょう。

ただ、これは事情にややこしいものです。

例えば、税抜き10,000円の電子書籍をアマゾンから購入するとします。

今までは10,000円でしたが、これからは消費者は10,800円支払うことになります。アマゾンは預かった800円を日本の税務署に納付します。

これに対して、国内の事業者が国外事業者から税抜き10,000円の広告宣伝費を払ったとします。

今までは10,000円でしたが、これからは・・・これからも国外事業者に支払う金額は10,000円です。

そして、消費税分の800円は国内事業者が日本の税務署に支払う、という仕組みになります。国内事業者が納付してくれるので国も安心というわけですね。

結果として、国内の消費者も国内の事業者も負担額は10,800円と消費税分が増えた金額を支払うことになりますが、国への納付の仕方が変わってくるということになります。

(事業者については購入した広告宣伝費分については仕入税額控除の適用がありますが。)

ただ、このリバースチャージ方式は課税売上割合が95%以上である事業者については適用がないため、今まで通りの計算方法と変わりません。一般の中小企業については特に変わるものではないと考えていいでしょう。

不動産業で土地の売買(非課税取引)があったり、身体障碍者用物品や教科書などの非課税商品の売買があるような特殊な業種については課税売上割合が95%未満になりますので注意が必要です。

越谷の税理士事務所 鴫村税務会計事務所