先日の参議院選での党首討論などで、某党が一定以上の大企業の税率は、中小企業よりも低くなっている。これは、現政権が中小企業などではなかなか使えない研究開発費の税額控除などの減税をしており、大企業優遇である、と話しておりました。現政権になってますますこの傾向が顕著になっており、大企業ばかりが優遇されているとのことでした。

これに対して、与党側の答えが、法人実効税率は大企業の法が中小企業よりも高く、そんなはずはない、とのことでした。

一方、某党は、これは財務省のデータにも出ていることで、法人実効税率ではなく、実質の税負担としては、中小企業よりも確かに大企業のほうが高いのだが、ある一定以上の売上規模の巨大企業になると、逆に、税負担は下がっているとのことでした。

これに対して、与党側からの明確な反論は聞けず、いや、法人実効税率では大企業のほうが高いはずだ・・・どまりでした。

はて、しかし、そんなことが本当にあるのだろうか・・・?

確かに、研究開発減税などは中小企業では使えるところがあまりないかもしれませんが、それでも、研究開発等による税額控除は、法人税額の10%ないし20%まで、と制限が設けられているので、極端に低くなるとは考えずらい、と思います。

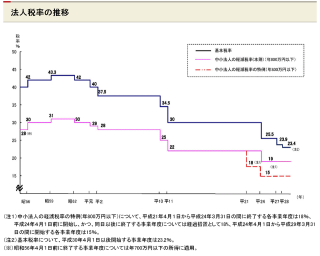

そもそも、法人税だけで見れば、資本金1億円以下の中小企業の場合には、800万円以下の利益に対しては15%なのに対し大企業は一律23.4%であり、8%以上も差があるわけで、研究開発などの税額控除だけでこれがひっくり返ることなんてありえないはずです。

では、なぜ、そんなことが起こりうるのだろうか?

疑問に思い調べてみると1つの答えにたどり着きました。

それは、大企業は子会社をたくさん抱えており、子会社からの配当金を受けております。ここに大きな原因があることがわかりました。

配当金とは子会社が利益を出して、そこから税金を払った後の残りから、株主である親会社に利益を分配するものです。この税引後の利益の分配金である配当金収入を親会社が受け取った場合に、そこから、さらに親会社の利益として法人税を取った場合、これは、二重課税になってしまいます。二重に税金を取られるくらいなら、親会社には配当せずに子会社にお金を残しておきますよね。

それでは、適切な企業経営を妨げることになりますので、親会社へ配当した場合には二重課税にならないように親会社からは税金を取らない仕組み(受取配当金の益金不算入制度)になっています。

このため、受取配当金が多額にあればあるほど、利益は増えるけども、税額は変わらない→税率が低くなる、ということになるのです。

それでは近年、ますます、大企業のほうが法人実効税率が低くなっているという傾向にあるのはどういうことなのか? ・・・つづく

越谷市の税理士事務所 鴫村税務会計事務所