近年、ますます、大企業のほうが法人実効税率が低くなっているという傾向にあるのはどういうことなのか?

1つは、大企業よりも中小企業のほうが法人税が800万円まで15%であり、大企業の法人税率が23.4%(平成28年度)と高くなっていますが、以前はもっと高く30%→25.5%→23.9%→23.4%と減少傾向にあります。

これは、国際的に見て日本はアメリカと並んで世界で最も法人実効税率が高いため、韓国や台湾、シンガポールなどに比べて、税負担が重いため、国際競争力の観点からこれを世界標準に近づけるために、近年は下げているという実態があります。

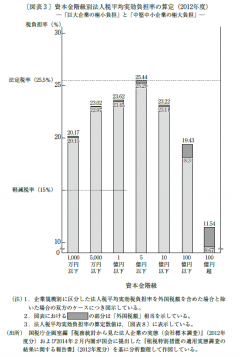

しかし、それは資本金1億円以下の法人と、それ以上の法人の違いになります。

それ以上に大きいのが資本金100億円超の法人の税負担率が低いということだと思います。

その理由が①でも述べた受取配当金の益金不算入制度です。資本金100億円超の巨大企業は多くのグループ会社、子会社を抱えています。そのため、子会社で利益が出た場合にそれが受取配当金として親会社に還流し、それに対しては二重課税になるために、親会社では税が課されていないので、見た目の税負担率が低くなるということです。

さらに、平成21年度税制改正で今までは外国子会社からの配当金には益金不算入制度がなかったのですが、この年の改正で外国子会社からの配当金に対しても益金不算入制度が導入されました。

このため、今までは、外国の子会社が利益を出しても日本の親会社には配当をしていなかった巨大企業が、配当をして親会社に利益を還流するようになりました。

これにより、ますます、巨大企業の見た目の税負担率は低下してきている傾向にあります。

このため、この税負担率が大企業のほうが低いという事実だけで、中小企業よりも大企業を優遇しているということにはならないかと思います。すでに、子会社で課税をされた後の剰余金から配当した場合に、親会社のほうで二重課税にならないように益金不算入制度があることはむしろ公平な措置であり、二重課税をする方が問題だと思います。

また、平成21年度改正で外国子会社からの配当金についても益金不算入制度が導入されたことにより、外国で稼いだ利益が、日本の親会社に還流する流れができましたので、そのお金で日本の親会社が国内で設備投資をしてくれれば(経営者は慎重なのでなかなかしないのですが・・・)、これは日本の経済にとってもプラスになることですので、むしろ、いい流れではないでしょうか。

というわけで、そんなところをつつくよりは、むしろ、パナマ文章が出たように、国際的な課税逃れができないような仕組みをしっかりと作ることのほうが大事かと思います。

越谷市の税理士事務所 鴫村税務会計事務所

グラフ出展

商学論纂(中央大学)第56巻第3 ・4 号(2014年11月)

税金を払わない大企業リストの公表 富 岡 幸 雄 氏 より