平成27年 相続税改正 ~減税編~

平成27年1月1日より相続税が改正されますが、そのうち減税改正となるのが以下の2点です。

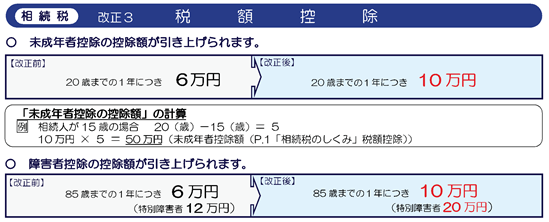

1.税額控除の引き上げ

⇒ 相続人が未成年や障害者であった場合の「未成年者控除」「障害者控除」の控除額が引き上げられます。

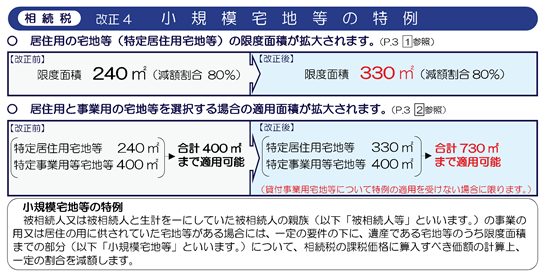

2.小規模宅地等の特例の限度面積等の拡大、適用要件の緩和

⇒ 土地の評価において大きな減額ができる「小規模宅地等の特例」について、その適用できる限度面積が拡大されます。

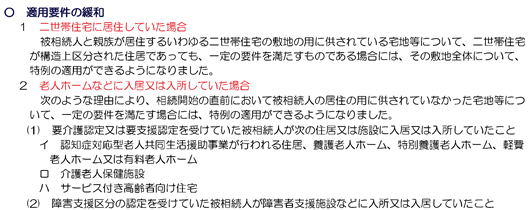

また、そのうち特定居住用宅地等の適用要件の緩和より適用し易くなり、納税者にとって有利となります。

3.減税編まとめ

上記2点の改正は、社会的弱者や一般的な資産構造を持つ相続人に対しての優遇措置と言えます。

(参照:国税庁HP http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku/aramashi/)