贈与税を大きく分けると、相続時精算課税と暦年課税の2つに分けられます。

それぞれ平成27年1月1日より改正されます。

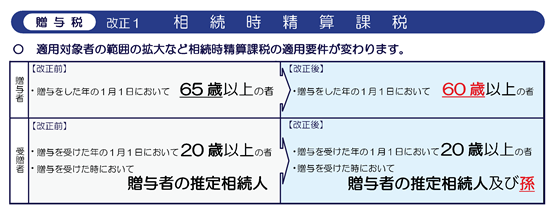

1.相続時精算課税の適用要件の緩和

⇒ 贈与者の年齢が60歳以上へと引き下がり、受贈者の対象に孫が入るなど、適用要件が緩和され、より適用し易い制度となります。

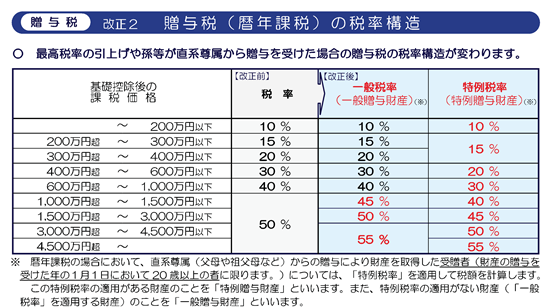

2.暦年課税の税率の引き上げ

⇒ 税率構造が変わり、全体的に税率が引き上げられます。最高税率は、55%となります。

3.贈与税改正のまとめ

相続時精算課税の適用要件の緩和は、近年問題になっている事業承継をより円滑に進めるための措置といえます。

一方で、暦年課税の税率の引き上げは、相続税の増税と合わせて資産家・富裕層への増税と言えます。また、相続税の増税により生前贈与を行う富裕層が増える可能性も高まりますので、それに対する国側の対策とも言えます。

(参照:国税庁HP http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku/aramashi/)