父母や祖父母など(義理の父母は入りません。)から住宅取得等資金の贈与を受けた受贈者が、贈与を受けた年の翌年3月15日までにその住宅取得等資金を 自己の居住の用に供する家屋の新築等に充てて新築等をし、その家屋を3月15日からしばらくの間までに自己の居住の用に供したときは、住宅取得等資金のう ち一定金額について贈与税が非課税となります。

なお、平成27年中の契約・省エネ等住宅の場合、1,500万円までの住宅取得等資金贈与にかかる贈与税が非課税となります。さらに、暦年贈与の基礎控除額110万円をプラスすることにより、合計1,610万円まで贈与税がかかりません。

「対象者」

父母および祖父母等の直系尊属からの贈与で、対象は贈与年の1月1日に20歳以上の子・孫等に限ります。

「適用期間・要件」

平成31年6月30日までに契約した住宅取得等に適用されます。なお、贈与年の翌年3月15日までに住宅等を取得し居住開始、または未完成・未入居でも遅滞なく居住することが確実であることが必要です。

「主な対象住宅等」

(1)自己の居住用家屋※及びその敷地の購入費用(土地の権利取得のための資金を含む)。

(2)所有家屋の増改築※の費用。

(3)住宅の新築等※に先行してその敷地に供される土地等を取得する場合の資金。

※床面積50m2以上240m2以下(1/2以上が自己の居住用)

「手続」

贈与年の翌年3月15日までに贈与税申告書と添付書類により税務署に申告します。

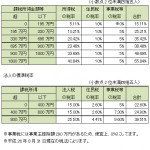

「契約年別の非課税限度額」

(平成28年10月以後は住宅等に適用される消費税率に応じて拡充または縮減)

住宅取得等の契約締結年月

平成27年

省エネ等住宅 ・・・1,500万円

一般住宅 ・・・1,000万円

平成28年1月~平成28年9月

省エネ等住宅 ・・・ 1,200万円

一般住宅 ・・・ 700万円

平成28年10月~平成29年9月(消費税が10%の場合)

省エネ等住宅 ・・・3,000万円

一般住宅 ・・・2,500万円

平成29年10月~平成30年9月(消費税が10%の場合)

省エネ等住宅 ・・・1,500万円

一般住宅 ・・・1,000万円

平成30年10月~平成31年6月(消費税が10%の場合)

省エネ等住宅 ・・・1,200万円

一般住宅 ・・・ 700万円

※ 東日本大震災の被災者は、平成28年10月~平成29年9月・消費税率10%適用の場合は省エネ等住宅3,000万円・一般住宅2,500万円、その他の場合は省エネ等住宅1,500万円・一般住宅1,000万円で一定。

※省エネ等住宅は、一定の省エネ・耐震・バリアフリー性能を満たす住宅。