~赤字の会社でも納めなくてはならない税金があるんです…~

中小企業においても赤字や、倒産にいたる企業数が大幅に増加しています。そんな中で、赤字という苦しい状況下でも納めなくてはならない税金について整理してみたいと思います。

①赤字だと納める必要がない税金

税金の中でも、企業の利益について課税される税金については赤字の場合にはもちろん納める必要がありません。 その主なものとしては「法人税」「住民税(法人税割)」「事業税(所得割)」があります。

②赤字でも納めなくてはならない税金

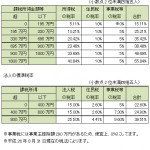

<住民税均等割>

利益にかかわらず最低 70,000 円~規模に応じて支払う義務があります。

<事業税の付加価値割・資本割>

これは、以前、石原都知事が不況で税収が上がらない時期に銀行だけが公的資金を注入されて助けられているにもかかわらず赤字だからといって税金の支払をしないのはおかしいとの観点から銀行税というものを作ろうとしました。しかし、課税の公平という観点から、銀行税は認められず、その後、形を変えて創設されたのが資本金 1 億円超の会社に対しては、たとえ、利益が出ない企業であっても、資本金やその企業活動によって生み出された付加価値額に対して課税をおこなおうというもので、資本金の 0.2%及び付加価値額の 0.48%が課税されます。

<消費税>

消費税を負担しているのは最終消費者である国民 1 人 1 人です。しかし、会社は最終消費者である個人が支払うべき消費税を売上の段階で預っていますので、たとえ赤字であろうと、その預っている消費税を納める義務があります。 近年、中小企業の中には資金繰りが回らないため、この預り金である消費税分を他の支払に当ててしてまい、滞納をしている会社が増えています。 消費税はあくまでも預り金であるという意識を忘れずにたとえ赤字でも納める必要があるということを忘れずに納税に備えておきましょう。(但し、免税事業者を除きます)

<源泉所得税>

個人に対する給料の支払いや、個人に対する一部の報酬については、その支払をする時点で源泉所得税を控除して会社で預っておきます。この預っている源泉所得税を毎月、場合によっては半年に一度納付をしなければならないのですが、消費税と同様、預った時点で使ってしまい、納付が滞るケースが多々あります。これも、納税の準備を忘れずにしておく必要があります。

<その他>

利益とは関係なく課税されるものとして、固定資産税や償却資産税、不動産所得税、登録免許税、印紙税等があります。

③赤字の場合の繰越欠損金、繰戻し還

法人は赤字の場合、その欠損金額を翌事業年度以後 9 年の間に生じた利益から控除することにより、税額を減らすことができます。 欠損金の繰越控除は資本金1億円以下の一定の中小法人等については、繰越欠損金の全額を控除できますが、中小法人等以外の法人はその年度の所得金額の80%までが限度となりますので、繰越欠損金があっても、利益の20%は納付が必要になります。

さらに、設立後 6 年以内の中小法人等についてはその事業年度に生じた欠損金額に応じて、前事業年度に納めた法人税額を一部還付してもらう(欠損金の繰戻し還付)ことができます。

この制度は資本金 1 億円以下の中小法人等でかつ、設立後 6 年以内の事業年度に借りられていましたが、平成 21 年度の税制改正案では平成 21 年 2 月 1 日以後に終了する中小法人等については、設立後何年目の事業年度かに関係なく適用を受けることができます。